借換えのご案内

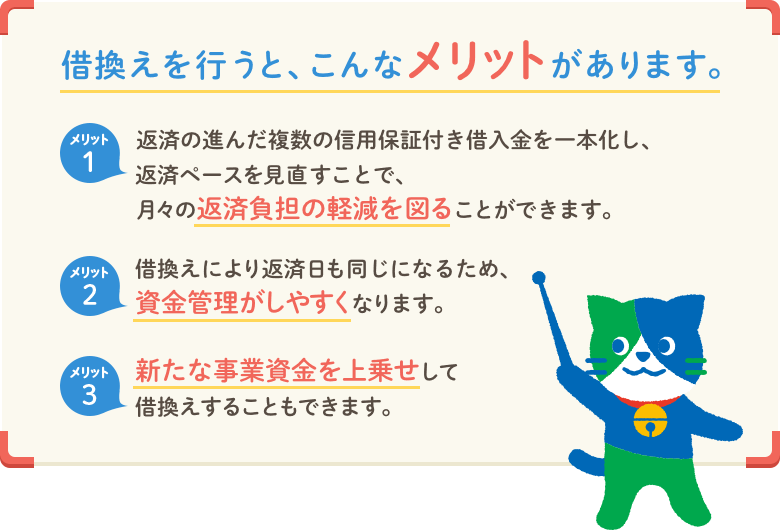

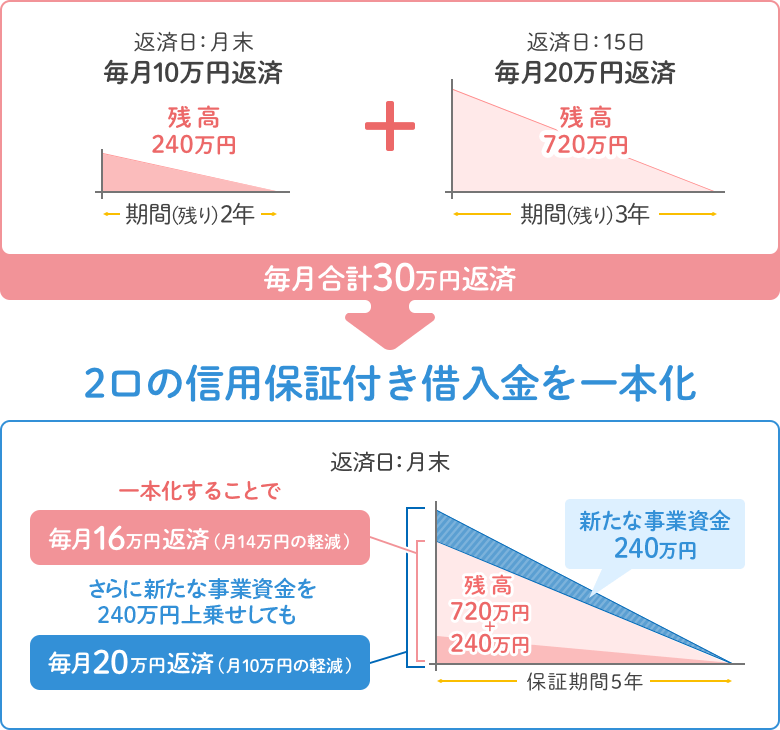

2口以上の信用保証付き借入金があり、返済は進んでいるものの月々の返済負担が重たい場合は、借換えをすることで返済負担の軽減ができる場合があります。

また、条件変更による返済緩和を行っているお客様でも、経営改善計画の策定を前提に既往借入金を借換えする制度や、中小企業活性化協議会等の支援により作成した事業再生計画に従って事業再生を行うお客様の支援をする制度があります。

借換えのご案内

経営改善計画・事業再生計画に基づく保証制度のご案内

1 条件変更改善型借換保証(条変改善型保証)

経営者に事業改善意欲があるにもかかわらず、保証付きの既往借入金について返済条件の緩和を行っていることにより前向きな金融支援を受けることが困難な中小企業者が、経営改善の見込まれる事業計画を策定することを前提に、既往借入金を借り換えることで、資金繰りの安定化を図る保証制度です。

| ご利用できるかた | 信用保証協会の通常の申込人資格要件のほか、次の要件を満たすことが必要です。 |

|---|---|

| 融資限度額 | 2億8,000万円(組合等 4億8,000万円) |

| 資金使途 | 運転資金・設備資金 |

| 融資期間 | 15年以内 |

| 貸付利率 | 取扱金融機関の所定の利率 |

| 貸付形式 | 証書貸付 |

| 返済方法 | 原則として均等分割返済 |

| 担保・連帯保証人 | 原則として、本制度の利用により返済する保証付きの既往借入金の保証条件に比べて中小企業者に不利にならない保証条件によるものとします。 |

| 本制度にかかる必要書類 |

|

| 保証申込先 | 取扱金融機関 |

保証料率

(単位 年率%)

| 料率区分 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

|---|---|---|---|---|---|---|---|---|---|

| 保証率 | 1.90 | 1.75 | 1.55 | 1.35 | 1.15 | 1.00 | 0.80 | 0.60 | 0.45 |

2 事業再生計画実施関連保証(改善サポート)

中小企業活性化協議会等の支援により作成した事業再生計画に従って事業再生を行う中小企業者の資金調達を支援することで、中小企業者の事業再生の着実な進捗を図っていく保証制度です。

| ご利用できるかた | 中小企業者(個人、会社、組合) |

|---|---|

| 融資限度額 | 2億8,000万円(組合等 4億8,000万円) |

| 資金使途 | 事業再生計画の実施に必要な事業資金 |

| 融資期間 | 15年以内 |

| 貸付利率 | 取扱金融機関の所定の利率 |

| 貸付形式 | 手形貸付、証書貸付、手形割引 |

| 返済方法 | 分割返済、一括返済 |

| 保証料率 | 年0.68% |

| 担保 | 必要に応じて徴求します。 |

| 連帯保証人 | 必要となる場合があります。ただし、原則として、法人代表者以外は不要です。 |

| 本制度にかかる必要書類 | 債権者全員の合意が成立した事業再生等の計画書 |

| 保証申込先 | 原則として、取扱金融機関 |

※ 責任共有制度対象外の信用保証付き既往借入金を、残高同額以下で借り換える場合は責任共有制度対象外となります。

3 事業再生計画実施関連保証 経営改善・再生支援強化型(改善サポート)

資材高騰や物価高、人手不足等による影響を受けているなか、中小企業活性化協議会等の支援により作成した事業再生計画に従って事業再生を行う中小企業者の資金調達を支援することで、中小企業者の活力の再生を図ることを目的とした保証制度です。

| ご利用できるかた | 中小企業者(個人、会社、組合) |

|---|---|

| 融資限度額 | 2億8,000万円(組合等 4億8,000万円) |

| 資金使途 | 事業再生計画の実施に必要な事業資金 |

| 融資期間 | 15年以内 |

| 貸付利率 | 取扱金融機関の所定の利率 |

| 貸付形式 | 手形貸付、証書貸付、手形割引 |

| 返済方法 | 分割返済、一括返済 |

| 保証料率(※1) | 年0.80% |

| 担保 | 必要に応じて徴求します。 |

| 連帯保証人 | 必要となる場合があります。ただし、原則として、法人代表者以外は不要です。 |

| 本制度にかかる必要書類 | 債権者全員の合意が成立した事業再生等の計画書 |

| 保証申込先 | 原則として、取扱金融機関 |

※1 本制度における経営者保証免除対応を適応する場合は、上記書類に加えて「経営者保証免除対応確認書」が必要です。なお、この場合の保証料率は年1.00%、責任共有制度対象外の場合は年1.20%となります(実質負担は年0.30%)。

※2 責任共有制度対象外またはセーフティネット保証5号の信用保証付き既往借入金(令和2年2月1日保証申込受付分から令和3年12月31日までの貸付実行分)を、残高同額以下で借り換える場合は責任共有制度対象外となります。

お問い合わせ窓口

本ページの内容については、こちら(お問い合わせ先へリンク)へお問い合わせしてください。